La création de rentes immobilières n’est pas facile. Il faut travailler dur, éviter de nombreux pièges, être déférentiel. Je m’arrête là, mais il faut beaucoup d’autres qualités pour être rentier (via l’immobilier ou via un autre type d’actif ailleurs).Dans la première partie de cet article, nous nous entendrons sur le concept de rentier immobilier. Ensuite, nous effectuerons quelques calculs mathématiques pour déterminer combien d’occasions et quel héritage faut-il pour être rentier.Enfin, je vais vous donner des conseils pour devenir rentier immobilier dans 10 ans si cela vous intéresse.La dernière partie de cet article de fond sera consacrée à des considérations d’argent et de bonheur.

Est-ce un travail d’être rentier ?

Définition de rentier immobilier

Le Larousse définit un rentier comme :

- une personne qui reçoit une rente, ou plusieurs rentes

- une personne vivant uniquement de ses revenus, sans exercer d’activité professionnelle

Un rentier immobilier, c’est donc quelqu’un dont les revenus proviennent en majeure partie de placements, et plus particulièrement de biens immobiliers locatifs.

Les ressources du rentier immobilier peuvent venir d’appartements, de maisons, d’immeubles, de parkings, de locaux commerciaux ou encore d’entreprises détenant des biens immobiliers. Cela concerne aussi bien les propriétaires en nom propre que ceux qui investissent via une SCI.

Le plus grand nombre de rentiers « officiels » sont… les retraités. La définition de rentier du Larousse colle d’ailleurs parfaitement à la situation des retraités : des personnes qui perçoivent une pension en contrepartie d’une carrière de travail. À la fin des années 2010, on comptait environ 14 millions de retraités en France.

La retraite n’est pas un métier, c’est une étape de la vie qui vient après l’activité professionnelle. Mais si tout le monde devient rentier à la retraite, l’ambition de nombre de lecteurs ici est sans doute différente : pourquoi ne pas viser ce statut beaucoup plus tôt ? Devenir rentier immobilier à 30, 40 ou 50 ans, plutôt qu’à 62 ou 65 ans : l’idée fait son chemin.

Quel est le nombre de retraités en France ?

Impossible de chiffrer précisément le nombre de rentiers immobiliers en France. D’après un rapport du Sénat, « le nombre de propriétaires privés est de 2,2 millions, avec en moyenne 2,13 logements détenus par propriétaire ». Les moyennes cachent toutefois de grandes disparités.

Une étude de l’INL de 2013 révélait que seuls 24 000 bailleurs (< 1 %) possèdent 10 biens locatifs ou plus.

Avec deux ou trois appartements, il est très difficile de vivre uniquement de ses loyers. La réalité, c’est qu’il faut souvent détenir au moins une dizaine de lots locatifs pour espérer ne dépendre que de ses rentes. Et encore, cela dépend beaucoup des loyers perçus et de la localisation.

Très peu de propriétaires vivent réellement de leurs placements immobiliers. Pour la majorité, ces revenus sont plutôt un complément, rarement un substitut complet à un salaire. Mais 24 000 propriétaires ayant plus de 10 biens, ce n’est pas rien. Cela montre que rejoindre le « club » des rentiers immobiliers n’a rien d’impossible. Reste à comprendre comment y parvenir.

Le métier de rentier immobilier

Depuis l’essor d’Internet, une foule de blogs et de sites promettent monts et merveilles : devenir rentier immobilier sans effort, sans argent au départ, et immédiatement. Une promesse séduisante, mais déconnectée du réel.

Certes, il est possible de devenir rentier grâce à l’immobilier, mais cela demande du temps, de la ténacité et un goût certain pour le risque. Ce n’est pas une destinée réservée à tout le monde.

Avant de pouvoir vivre de vos loyers, il faut s’investir, apprendre, travailler, gérer les imprévus. Devenir rentier, c’est déjà un travail ! J’en sais quelque chose : j’ai acquis mes quatre premiers garages en 2012. Aujourd’hui, j’en possède 230, mais je ne vis pas encore de mes biens. Si tout se passe comme prévu, ce sera peut-être le cas dans 10 ans.

Pourquoi investir dans l’immobilier si ce n’est pour devenir rentier ?

Pourquoi chercher à générer des revenus passifs avec l’immobilier ? Pas forcément pour arrêter de travailler. Pour ma part, c’est la sécurité financière qui prime. Multiplier les sources de revenus, c’est s’assurer des filets de secours : un blog, des missions de conseil, des investissements locatifs… Cette diversification me donne plus de liberté.

La rente immobilière apporte un socle sur lequel s’appuyer en cas de difficulté ou pour financer des périodes de transition. J’ai eu besoin, ces dernières années, de m’accorder plusieurs mois sans activité pour des projets personnels. Ce temps libre, je l’ai utilisé pour voyager (Inde, Vietnam, Croatie…), passer des diplômes, ou tout simplement profiter de mes jeunes enfants.

Quelques exemples concrets : en 2016, j’ai consacré plusieurs mois à des voyages. En 2017, quatre mois pour valider un diplôme. En 2018 et 2019, j’ai passé trois mois chaque année à m’occuper de mes enfants. Ce sont des moments précieux, que la liberté financière permet de s’accorder.

Qu’est-ce qui vous motive à devenir un rentier immobilier ?

Si je partage tout cela, c’est parce qu’avant d’envisager de devenir rentier, il faut se demander ce qui pousse à poursuivre cet objectif. Les raisons sont multiples et impactent directement la stratégie à suivre. Parmi les principales motivations, on retrouve :

- Réduire sa charge de travail

- Gagner en liberté d’organisation

- Voyager davantage

- Changer de vie professionnelle

- Sécuriser le lancement de sa propre entreprise

Votre propre moteur pèsera lourd dans la réponse à la question : « Combien de biens ou de revenus dois-je viser pour atteindre cette vie ? »

Combien faut-il avoir pour être rentier ?

Pour être parfaitement clair, être rentier, c’est gagner suffisamment pour couvrir ses dépenses sans avoir besoin de travailler. Mais qu’entend-on exactement par « vivre » ?

En 2012, je vivais à Saint-Étienne avec des dépenses limitées, une vieille voiture, pas d’enfant, et je m’en sortais avec 1 300 ou 1 400 € par mois. Aujourd’hui, avec deux enfants et une vie à Angers, le budget n’est plus le même , et il est encore bien inférieur à celui d’une famille installée à Paris ou Nice. Le coût de la vie, la composition du foyer, les envies… tout influe.

Si vos charges fixes sont réduites, si vos loisirs sont simples, vous n’aurez pas besoin de rentes énormes pour atteindre l’indépendance financière. À l’inverse, si vous rêvez de voyages en première classe et de palaces, il faudra des montants bien supérieurs.

Autrement dit : le niveau de vie visé détermine le montant de revenus à atteindre. Certains peuvent se contenter de 1 000 € par mois, d’autres viseront 5 000 €, 10 000 € ou davantage. Ce qui compte, c’est de ne pas seulement « survivre » : il s’agit de s’offrir une vie qui donne envie de se lever le matin.

Je suis rentier à temps plein, donc je ne travaille pas

Le rentier immobilier à temps plein n’a pas d’activité professionnelle annexe. Il se consacre uniquement à la gestion de son patrimoine. Pour ma part, je ne suis pas encore dans cette situation : je continue d’exercer d’autres métiers, et mes revenus locatifs sont pour l’instant systématiquement réinvestis.

Arriver à vivre uniquement de ses rentes immobilières prend du temps et n’a rien d’automatique.

Etre rentier est-il un métier à plein temps ?

Dans l’imaginaire collectif, le rentier passe ses journées à voyager, à profiter de la vie, entouré d’amis disponibles à toute heure. Mais dans la réalité, la plupart des rentiers immobiliers continuent d’occuper une partie de leur temps, que ce soit pour gérer leur parc ou pour d’autres activités.

Être rentier immobilier à 40 ou 50 ans est loin d’être courant. Trop de temps libre n’est pas si facile à gérer. Quand je vais jouer au tennis en semaine en pleine journée, j’y croise des entrepreneurs, des retraités ou des personnes sans emploi. L’oisiveté totale n’a rien de désirable : on savoure mieux son temps libre quand il s’oppose à des périodes actives.

Combien d’appartements pour devenir rentier immobilier ?

Regardons maintenant ce qu’il faut concrètement pour vivre de ses loyers.

Quel patrimoine pour être rentier ?

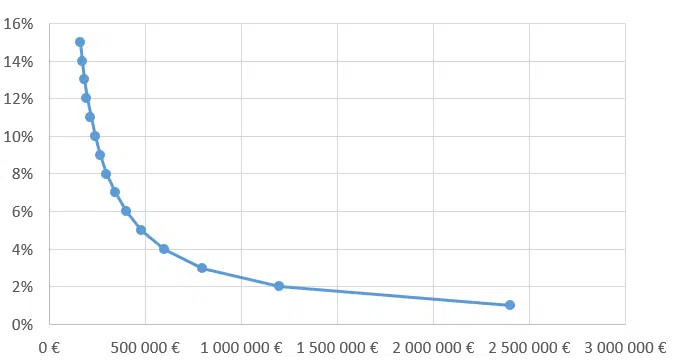

J’ai fait quelques calculs pour estimer le capital à réunir afin d’obtenir 2 000 € de revenus nets mensuels (soit 24 000 € par an).

Le montant du capital dépend directement du rendement des biens. Plus il est élevé, plus il est réaliste de viser l’indépendance financière. Acheter à Paris, où le rendement net tourne autour de 1 % après charges et fiscalité, nécessiterait 2,4 millions d’euros d’actifs. C’est colossal, surtout quand on sait que seuls les 10 % des Français les plus aisés dépassent 480 000 € de patrimoine net.

Pour encaisser 2 000 € nets par mois, il faut toucher de 6 000 à 7 000 € de loyers bruts mensuels. Avec des loyers à 500 €, cela représente 12 à 14 appartements. Avec des loyers à 1 000 €, 6 ou 7 suffisent. Investir dans un immeuble de rapport peut accélérer le processus. En province, avec 5 % de rendement net, il faudra probablement 15 à 20 lots pour atteindre l’objectif.

Dans tous les cas, il faut un patrimoine conséquent pour espérer atteindre ce niveau de revenus, même en investissant dans des garages ou dans l’immobilier commercial. Comptez au minimum 480 000 € de biens générant 11 % de rendement, ou alors 2,4 millions pour 3 ou 4 % de rendement. Ce n’est pas une équation simple.

Combien d’achats immobiliers faut-il être rentier ?

Le nombre de biens nécessaires dépend du rendement, du prix d’achat, de la fiscalité et du niveau de vie souhaité. On ne peut pas donner une réponse universelle, mais il est rare d’y parvenir avec trois appartements.

Être rentier avec 500 000€

Sur le papier, 500 000 € peuvent suffire pour générer 2 000 € nets par mois, mais cela suppose un rendement élevé et une gestion sans faille. Un tel rendement exclut la plupart des placements financiers traditionnels. Livret A, assurance-vie, PEA, SCPI ne dépassent généralement pas 5 % net de frais et d’impôts.

Devenez rentier immobilier avec SCPI

Devenir rentier via une SCPI (Société Civile de Placement Immobilier) est une option envisageable. Les SCPI affichent des rendements entre 4 et 5 %. Après fiscalité, le rendement net tombe autour de 3,4 % pour un TMI à 14 % (revenu de 26 000 € annuels). Il faudrait donc investir environ 700 000 € en SCPI pour percevoir 24 000 € nets par an.

L’un des avantages majeurs : pas de gestion à assurer, contrairement à la location classique. Certains préfèrent déléguer la gestion à des agences, mais encore faut-il choisir les bons partenaires.

En revanche, il est quasiment impossible de devenir rentier en achetant des SCPI à crédit : les dividendes ne couvrent pas l’emprunt. Les banques limitent donc rapidement les montants prêtés.

Je ne connais d’ailleurs aucun investisseur qui soit devenu rentier immobilier uniquement via les SCPI. Ceux qui y arrivent investissent généralement dans des biens qu’ils sélectionnent et gèrent eux-mêmes. C’est plus de travail, plus d’efforts, mais les revenus sont aussi plus élevés. À noter que l’investissement en SCPI est souvent plus diversifié, du fait de la taille des portefeuilles gérés collectivement.

Comment devenir rentier en 10 ans avec des prêts immobiliers ?

Dans mon entourage, la plupart des investisseurs qui vivent de leurs loyers n’ont plus de crédits à rembourser. C’est évidemment plus simple ainsi. Mais rares sont ceux qui héritent d’un capital ou vendent une entreprise pour disposer immédiatement du cash nécessaire.

Pour la grande majorité, la constitution du patrimoine passe par l’emprunt bancaire.

Il est très difficile de devenir rentier immobilier alors que les crédits sont encore en cours de remboursement. Pour y parvenir, il faudrait générer un cash-flow positif après impôt et charges sur des montants d’emprunt très élevés. Avec un rendement net de 1 % sur 2 millions d’euros empruntés, cela ne fait que 20 000 € par an. Peu de particuliers peuvent se permettre de supporter plus de 9 000 € de mensualités sur 20 ans.

À moins d’avoir déjà un revenu important, la banque ne prêtera jamais ces sommes. Elle prendra en compte vos nouveaux revenus locatifs, mais pas tout de suite. Il faut faire ses preuves, opération après opération.

La stratégie consistant à devenir rentier en 10 ans

Toute la stratégie tient dans ce point : trouver une banque qui accepte de considérer à la fois vos revenus salariés et vos revenus locatifs. Au début, elle ne financera qu’un petit projet, puis attendra de voir comment vous gérez. Si tout se passe bien, elle acceptera d’enchaîner sur des opérations plus ambitieuses, en prenant en compte vos précédents investissements. C’est un processus progressif.

Devenir rentier immobilier en 10 ans est tout à fait possible, à condition de respecter deux principes :

- Vos investissements doivent dégager un cash-flow positif après crédit et impôts ; la banque doit accepter de financer plusieurs opérations sur la décennie, pour atteindre un effet de levier d’un million d’euros ou plus.

Pourquoi viser 10 ans, et non 5 ou 20 ?

Si vous acceptez d’attendre la fin des crédits pour vivre de vos loyers, il suffit d’emprunter sur 15 à 20 ans. C’est la voie suivie par la plupart des investisseurs « amateurs » qui débutent jeunes : à 25 ans, on peut espérer l’indépendance financière à 45 ou 50 ans.

Si vous souhaitez générer des revenus complémentaires pendant la période de remboursement, il faudra viser des biens à fort rendement et accepter de prendre des risques. J’ai moi-même investi dans des lots de garages sans locataire, avec 250 000 € de travaux à prévoir, mais une fois tout loué, le cash-flow net est très satisfaisant. Ce type de stratégie s’adresse cependant à des profils expérimentés.

Les plus rapides deviennent rentiers immobiliers en 4 ou 5 ans

Certaines histoires circulent sur Internet : des investisseurs seraient devenus rentiers en 4 ou 5 ans. Comment est-ce possible ?

Comment devenir un rentier immobilier rapidement ?

Pour aller aussi vite, il faut combiner un rendement élevé et des montants d’emprunt très importants. Les banques ne prêtent pas un million d’euros à n’importe qui, mais il existe des astuces pour contourner temporairement leurs garde-fous. Par exemple, solliciter plusieurs banques en même temps, qui chacune ignore les crédits en cours auprès des autres. Risqué, car si la situation tourne mal, les conséquences peuvent être très lourdes.

Investir massivement à crédit accroît le risque : chute des prix, vacances locatives, travaux inattendus… Plus votre endettement est élevé, plus vous vous exposez. Les banques sont là pour limiter ce type de dérive. Si elles vous refusent un prêt, c’est en général pour de bonnes raisons.

Que se passe-t-il si vous prenez le risque de tromper les banques pour devenir rentier rapidement ?

La tentation est grande de duper le système, mais attention : en cas de pépin grave (maladie, décès), les assurances obligatoires pourraient se retourner contre vous si elles découvrent la supercherie. Les banques pourraient exiger le remboursement immédiat des sommes dues, au détriment de votre famille ou de vos héritiers.

Le deuxième danger est économique. Si certains locataires cessent de payer, vos marges sont vite absorbées. Un incident de paiement, et vous vous retrouvez en difficulté pour honorer vos échéances. Si le marché immobilier se retourne, vous pourriez être contraint de vendre à perte, sans même rembourser vos dettes.

Vouloir devenir rentier immobilier en 5 ans multiplie les risques d’échec. La prudence recommande une approche plus progressive.

Comment devenir rentier sans argent ni capital initial ?

Devenir rentier immobilier sans capital de départ est un parcours encore plus ardu. Néanmoins, avec un revenu stable, même modeste, il est possible d’emprunter pour un petit investissement locatif.

Devenez rentier avec un SMIC

Un salarié payé au SMIC peut obtenir un crédit pour un premier achat modeste. La clé, dans ce cas, c’est de réaliser des plus-values à la revente. Acheter, rénover, puis revendre permet de dégager du capital plus rapidement que la location simple.

Par exemple, si vous achetez un bien 100 000 €, que vous le revendez 120 000 €, la plus-value de 20 000 € (avant impôts) est loin d’être négligeable. L’opération peut être exonérée d’impôt si elle concerne votre résidence principale. Ce n’est pas la stratégie que je privilégie, car je préfère la régularité des revenus locatifs, mais cela reste une voie possible pour générer un capital de départ.

Devenir rentier immobilier pendant 4 ou 5 ans ?

En résumé, devenir rentier immobilier en 4 ou 5 ans suppose un travail acharné, des prises de risques élevées et une gestion quasi professionnelle. Tout dépend aussi de la conjoncture : en 2019, le marché était très porteur, mais rien ne garantit la même dynamique demain.

Attention aux discours qui vantent la rapidité sans parler des revers possibles. Beaucoup de marchands de biens ont tout perdu en pariant trop gros sur une dernière opération, lorsque le marché s’est retourné.

Quelle étude faire pour devenir rentier immobilier ?

On ne devient pas rentier immobilier sans se former sérieusement et sans accumuler de l’expérience sur le terrain. Pour acheter, gérer, optimiser ses biens, il faut sortir de son écran et multiplier les visites, apprendre à négocier, à évaluer les travaux, à sélectionner les locataires.

La meilleure école, c’est le terrain. À mes débuts, il n’y avait pas autant de formations en ligne sur l’immobilier. Aujourd’hui, le choix est vaste : colocation, division de lots, immeubles de rapport… Je propose moi-même des formations, mais je ne promets pas la lune. Investir dans les garages par exemple permet de générer un revenu passif, mais seuls quelques investisseurs vivent exclusivement de cette stratégie.

Un exemple : Tony, qui vit de ses locations grâce à seulement deux lots de garages en région parisienne. C’est rare, mais possible.

Comment choisir ses cours pour devenir rentier immobilier ?

Si vous vous tournez vers la formation, méfiez-vous des promesses trop faciles. L’expérience de terrain reste indispensable, mais une bonne formation peut vous faire gagner un temps précieux. Dans l’immobilier, une connaissance bien structurée se traduit directement en revenus supplémentaires.

Les formateurs sérieux partagent leurs propres expériences et s’appuient sur un réseau d’investisseurs actifs. Apprendre auprès de personnes qui pratiquent vraiment sur le terrain permet d’avancer plus vite. Mais personne ne peut garantir le succès. Restez vigilant face aux discours trop commerciaux.

Quel est le statut du rentier immobilier ?

Imaginons : vous vivez enfin de vos rentes immobilières, en gérant vos biens ou en confiant la gestion à des professionnels. Une question surgit : quel est votre statut social ?

J’ai rencontré un rentier immobilier à Annemasse en 2011. Après plusieurs opérations d’achat-revente, il s’était constitué un parc locatif suffisant pour vivre confortablement. Il consacrait son temps à améliorer ses biens et à skier. Ce qui m’a frappé : un rentier immobilier ne cotise pas à la retraite ni à la Sécurité sociale sur ses revenus fonciers. Seuls les salaires ouvrent des droits sociaux. Ce rentier bénéficiait de la couverture sociale de son épouse.

Devriez-vous payer un salaire lorsque vous êtes rentier immobilier ?

Pour bénéficier d’une protection sociale, il est possible de se verser un salaire via une société (SCI, SAS…). En devenant gérant ou président, vous pouvez vous rémunérer et donc cotiser.

Ce salaire ouvre des droits à l’assurance maladie et à la retraite. Est-ce pertinent ? Les cotisations sont élevées, mais diversifier ses sources de revenus et participer au système collectif reste une bonne idée. Cela protège en cas de problème de santé et permet de contribuer à l’effort commun.

Payer un salaire quand on est rentier immobilier, ce n’est donc pas incohérent. Cela permet d’accéder à des soins de qualité, de cotiser pour sa retraite, même si celle-ci sera majoritairement assurée par les rentes.

Devenir rentier immobilier : voici mon avis

J’ai longtemps fantasmé sur la vie de rentier : les saisons à la mer, les hivers à la montagne. Puis la réalité s’est imposée avec les enfants et une vie de famille ancrée. Ma vision a évolué. Mes enfants auront plus de quinze semaines de vacances scolaires par an : c’est là que ma stratégie immobilière prend tout son sens. Grâce aux loyers et à la liberté du travail en ligne, je pourrai voyager avec eux selon nos envies.

Pour moi, devenir rentier immobilier est une formidable opportunité. Les avantages en matière de liberté et de loisirs sont évidents. Mais cela demande des efforts, de la constance et une capacité à traverser les difficultés.

Ce n’est pas un objectif accessible à tous, ni à ceux qui cherchent la facilité. Le marketing qui promet la rente facile est trompeur. Derrière chaque rentier, il y a des années de travail, d’apprentissage, de prise de risque. Si vous croisez un véritable rentier lors d’un séminaire, demandez-lui combien d’efforts il a dû fournir pour y arriver.

Voici quelques vidéos où je partage mon point de vue sur l’argent et la quête du bonheur.

L’argent est-il tabou en France ?

Un extrait de l’émission Flash Talk, diffusé sur LCP et France Ô, pose la question : à partir de quand se sent-on riche en France ? Les études montrent qu’au-delà de 5 000 € de revenus mensuels ou 500 000 € de patrimoine, on se considère aisément parmi les privilégiés.

Mais l’argent ne suffit pas à garantir le bonheur. Ce n’est ni une Rolex ni un yacht qui rendent heureux. Le vrai luxe, c’est de pouvoir s’offrir du temps libre, vivre près de son travail ou profiter de services qui simplifient la vie.

L’heureux rentier

Pour répondre à la question « les riches sont-ils plus heureux ? », je me tourne vers Daniel Gilbert, chercheur en psychologie à Harvard. Selon lui, trois éléments comptent :

- un travail satisfaisant,

- une vie de couple épanouie,

- des enfants.

‘Les rentiers et les riches sont-ils plus heureux ? ‘ vu par les psychologues

Daniel Kahneman et Angus Deaton ont étudié le lien entre revenus et bonheur quotidien. Que disent leurs recherches ? Les foyers parmi les 10 % les plus aisés se déclarent plus heureux que les autres. Mais au-delà d’un certain seuil (environ 5 000 € mensuels), l’impact de chaque euro supplémentaire s’amenuise. L’essentiel est d’avoir assez pour se sentir libre et maître de ses choix.

Les riches ou les rentiers pourraient se contenter de 5 000 € par mois : au-delà, le surplus de bonheur reste marginal. En revanche, gagner plus augmente le sentiment d’avoir réussi sa vie. Les super-riches ne sont pas significativement plus heureux que ceux qui vivent confortablement.

Selon une étude de Shigehiro Oishi et Edward Diener (2007), sept attitudes favorisent le bonheur :

- S’entourer de personnes positives

- Développer la résilience

- Agir pour son bien-être

- Vivre dans le présent

- Voir le bon côté des choses

- Savoir lâcher prise

- Ouvrir son esprit à la spiritualité

Pour ceux qui souhaitent aller plus loin, je recommande aussi les ouvrages de Laurent Gounelle.

Et vous ? Où vous voyez-vous dans 10 ans ?

À l’heure des grandes vacances, la question mérite d’être posée : quelle vie souhaitez-vous dans une décennie ? La dernière fois qu’on m’a posé cette question, c’était lors d’un entretien d’embauche… il y a dix ans déjà.

Deux conseils pour choisir les meilleures SCPI

Devenir rentier en immobilier n’est pas chose aisée, il faut prendre en compte de multiples critères que vous avez pu lire précédemment. Vous avez pu voir qu’il est même possible de devenir rentier grâce au SCPI. Cependant, il existe de nombreuses SCPI sur le marché, vous devez faire un choix. Voici quelques conseils pour sélectionner les meilleures SCPI.

Se renseigner sur le taux d’occupation

Le taux d’occupation est primordial lorsqu’on souhaite choisir une SCPI pour investir dans l’immobilier. Chaque SCPI possède un taux d’occupation. Ce chiffre correspond à un pourcentage qui n’est pas caché au public, il est donc très simple et facile d’en prendre connaissance. Il est fortement recommandé de choisir une SCPI qui possède un taux d’occupation supérieur ou égal à 90 %. Plus ce chiffre est élevé, plus le parc immobilier est optimisé.

Penser à la revente

Si vous investissez dans l’immobilier avec une SCPI, vous devez penser également à la revente de vos parts de SCPI. Vous devez vous renseigner sur le déroulement de la revente, sur le type de personne qui peut racheter vos parts, mais aussi la durée que cela va prendre. Privilégiez les grosses SCPI, car vos parts seront beaucoup plus faciles à revendre.